M&Aにおけるレーマン方式とは?

M&A仲介会社などに支払う成功報酬は、多くの場合「レーマン方式」という計算方法によって算出されます。

本コラムではレーマン方式の概要や具体的な計算方法、メリット、注意点などについて解説します。

1.まずはじめに、、

M&A仲介会社などに支払う成功報酬は、多くの場合「レーマン方式」が一般的ですが、それ以外の報酬体系も存在します。まずはじめに、代表的なものを紹介します。

- 固定報酬型(フィックスフィー方式)

M&Aアドバイザーに対して、成功報酬とは別に一定額の報酬を支払う方式です。

特に、大企業間のM&Aや戦略的アドバイスが重要な案件で採用されることがあります。- 例

着手金(リテイナー・フィー):契約締結時に支払う

中間報酬(マイルストーン・フィー):一定の進捗ごとに支払う

成功報酬(サクセス・フィー):M&A成立時に支払う(レーマン方式以外の計算も可能) - メリット

アドバイザーの利益がM&A成立の有無に左右されにくい

買い手・売り手の立場に関係なく適用可能 - デメリット

M&Aが成立しなくても費用が発生する

クライアントにとってはコスト負担が重くなる可能性がある

- 例

- 時間報酬型(タイムチャージ方式)

アドバイザーが業務にかけた時間に応じて報酬を支払う方式です。

コンサルティングファームや法律事務所でよく使われます。- 例:

時間単価 × 実働時間

(例:1時間あたり5万円 × 100時間 = 500万円) - メリット

アドバイザーが必要な作業をしっかり行うインセンティブがある

クライアント側もコスト管理しやすい - デメリット

M&Aが成功しなくても費用が発生する

時間をかけるほど報酬が増えるため、効率的なアドバイスを受けられない可能性もある

- 例:

- 成果報酬型(スーパーバリュー方式)

M&A成立時の売却価格やシナジー効果の達成度に応じて報酬が決まる方式です。

特に、売却後の業績向上が期待される案件で採用されることがあります。- 例:

基本成功報酬 + 追加成功報酬(売却後の業績が一定基準を満たした場合) - メリット

M&A後の成功を前提とした報酬設計ができる

売り手・買い手双方にとって納得感が高い - デメリット

M&A後の業績測定が必要なため、報酬支払いが遅れる

成果の定義が曖昧になりやすい

- 例:

- 複合型(ミックス方式)

上記の報酬体系を組み合わせる方式です。

例えば、「着手金 + タイムチャージ + 成功報酬」といった形で設計されることがあります。- 例:

着手金(500万円)

タイムチャージ(1時間3万円 × 実働時間)

成功報酬(M&A成立時にレーマン方式 or 固定額で支払い) - メリット

M&Aの規模や複雑さに応じて柔軟な報酬設計が可能

アドバイザーのインセンティブを適切に設計できる - デメリット

報酬体系が複雑になりやすい

クライアントにとって最終的なコストが読みにくい

- 例:

報酬方式まとめ

M&Aの案件ごとに適した報酬体系を選ぶことで、アドバイザーとクライアント双方にとって納得感のある契約を結ぶことができます。

一般的なレーマン方式(レーマン・フォーミュラ)は、M&A(合併・買収)の仲介手数料を算出する方式で、取引金額に応じたスライド方式の階段式手数料率が適用されます。M&Aアドバイザー(仲介会社やFA)の報酬計算に広く使われています。

2.レーマン方式の特徴

累進課税方式のように、階層ごとに異なる手数料率が適用されるため、取引金額が大きくなると、手数料率が低くなる仕組みになっています。

M&A仲介会社やFAごとに手数料率が異なる場合があるため、契約前に確認が必要です。M&Aの際に適用される手数料体系として最も一般的な方式ですが、成功報酬以外にも着手金や月額報酬が発生するケースがあるため、具体的な契約内容を事前にチェックすることが重要です。

3.レーマン方式の基準となる取引金額

レーマン方式では、成功報酬の計算基準となる取引金額として、以下の3つが考えられます。

- 株式価値:企業の株式の価値(純粋な株式売買の場合に適用)

- 時価総資産額:企業の株式価値+負債価値-現金(企業全体の取引に適用)

- 純資産価値:純資産のみを基準に計算

どの基準を使うかはM&Aの種類や契約条件によって異なります。

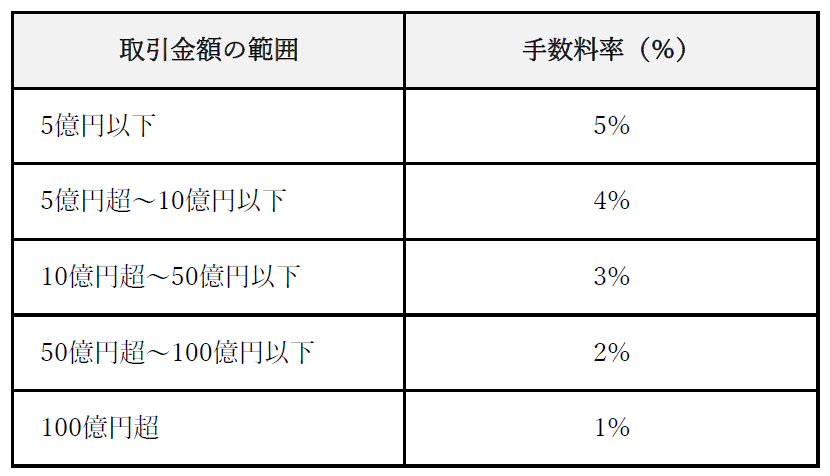

4.レーマン方式の手数料率・計算方法

一般的なレーマン方式の手数料率は以下のようになっています。

レーマン方式の計算例

スライド式なので、各階層の部分ごとに適用される手数料率で計算します。

例①:M&A取引額 5億円

5億円は 「5億円以下」 の範囲に収まるため、一律 5% で計算します。

5億円×5%=2,500万円

手数料:2,500万円

例②:M&A取引額 6億円

6億円は 「5億円以下」と「5億円超〜10億円以下」 にまたがるため、それぞれの区分に応じた手数料を合計します。

5億円部分(5%): 5億円×5%=2,500万円

残り1億円部分(4%): 1億円×4%=400万円

手数料:2,500万円+400万円=2,900万円

5.レーマン方式のメリット

・ 取引金額に応じた適正な手数料が設定できる

・スライド式なので、取引金額が増えると手数料率が低下する

・成功報酬型なので、M&Aが成立しなければ手数料が発生しないケースが多い

・計算がシンプルで分かりやすく、M&A業界で標準的に使われている

6.レーマン方式の注意点

・「取引金額」の定義を確認(負債込みの企業価値が基準になる場合もある)

・手数料率は仲介会社・FAごとに異なるため、比較が必要

・成功報酬以外に、着手金・月額報酬・中間報酬などの追加費用が発生する場合がある

・途中解約すると違約金が発生することがあるため、契約内容を事前に確認

・M&Aの規模や目的によっては、固定率方式など他の手数料体系の方が有利な場合もある

7.レーマン方式まとめ

・レーマン方式は、M&A手数料計算の標準的な方式で、スライド方式(累進課税のような)仕組みになっている

・取引金額が増えるほど、手数料率が下がる設計となっている

・成功報酬以外の費用には要注意

・契約前に手数料率・取引金額の定義・追加費用・途中解約時の違約金を確認することが重要

終わりに

M&A仲介会社などに支払う報酬には、本コラムで紹介したように着手金や中間報酬、成功報酬などさまざまなものがあります。その中で、金額的に大きいのが成功報酬です。

この成功報酬をレーマン方式で算出しているため、M&Aの規模が大きくなればなるほど、報酬額が増えていく特徴があります。また、レーマン方式には株価を報酬基準額にする場合やオーナー経営者が受け取る額を報酬基準額にする場合など、さまざまな方法があり、どれを採用しているかによって最終的な金額が大きく変わります。

したがって、レーマン方式による成功報酬額のバリエーションを知るためには、1社だけでなく複数社を比較するのが良いでしょう。

ただし、報酬額のみで仲介会社を選んでしまうのはリスクが大きいため、実績や経験、情報量の豊富さ、相性などを考慮した上で総合的に判断することをおすすめします。